Budgettering is erg belangrijk, maar het regelen van uw financiën kan moeilijk lijken als u niet veel ervaring heeft met het beheren van uw geld. Dit artikel geeft tips en technieken die u kunt gebruiken om ervoor te zorgen dat u uw huis- of gezinsbudget binnen de perken houdt. Op deze manier kunt u genieten van uw leven en binnen uw mogelijkheden leven.

Wat is een begroting? Budgettips voor je huishouden

Lees deze tips & technieken om een budget te maken en je eraan te houden - het beheren van je financiën zal nooit meer ontmoedigend lijken!

Huisbudgetten zijn beter naarmate u meer details opneemt. Als u een maand de tijd neemt om goed op te letten hoeveel u uitgeeft, kunt u trends identificeren en dienovereenkomstig aanpassen. Bijvoorbeeld, terwijl een grote huishoudelijke winkel en de lekkere snacks die je onderweg koopt, beide betrekking hebben op eten, kan het weerstaan van de drang om met de snacks te spatten je veel meer tijd en geld besparen dan het verminderen van je maandelijkse benodigdheden.

Is uw schoonmaakregime veranderd tijdens de Covid-19-lockdown?

Hoe een begroting op te stellen?

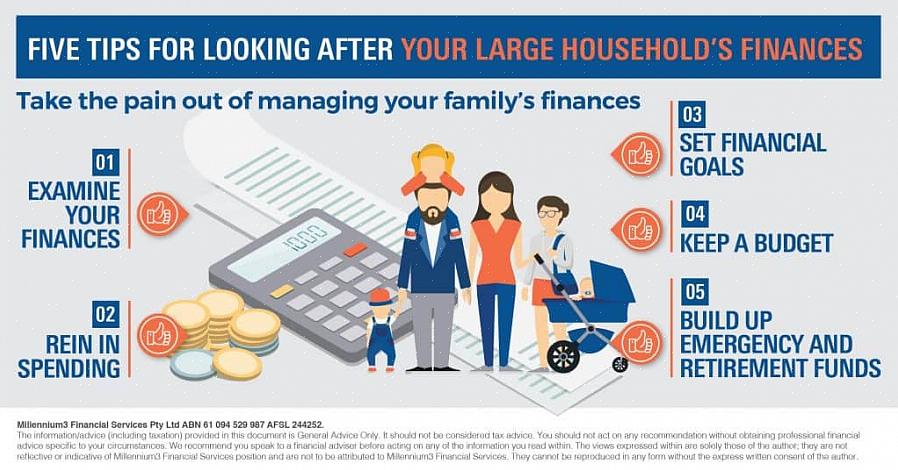

Het opstellen van een huisbudget houdt in dat u precies weet hoeveel geld u verdient, noteert hoe u het uitgeeft en weet wat u aan het einde van de maand overhoudt. Alle goede budgettering begint met het bijhouden van een zorgvuldige administratie. Maak een spreadsheet, gebruik een notitieboekje of download een digitale persoonlijke budget-organizer op uw computer of smartphone om elke maand al uw rekeningen en uitgaven bij te houden.

Uw huis- of gezinsbudget moet de volgende categorieën bevatten:

- Huishoudelijke uitgaven: deze omvatten huur, hypotheek, water, warmte- en elektriciteitsrekeningen, huisvestingsbelastingen en reparatiewerkzaamheden. Behalve reparatiewerkzaamheden worden dit meestal vaste kosten genoemd, aangezien deze niet van maand tot maand verschillen.

- Kosten van levensonderhoud: deze omvatten voedsel, vervoer, producten voor persoonlijke verzorging en kledingaankopen.

- Sociale uitgaven: deze omvatten restaurantrekeningen, bioscoopkaartjes, vakanties en alle andere sociale activiteiten. Kosten voor levensonderhoud en sociale lasten zijn variabele kosten die kunnen worden aangepast aan uw levensstijl.

- Sparen: U dient ook al het geld dat u op een aparte spaarrekening zet voor noodgevallen of toekomstige uitgaven vast te leggen.

Een aparte kolom van uw geldplanner moet al het geld weergeven dat u die maand hebt verdiend met salaris, leningen en leningen.

- Vergeet niet om uw netto-inkomen na belastingen op te nemen, in tegenstelling tot uw bruto-inkomen vóór belastingen en kortingen, omdat dit uw berekeningen kan vertekenen.

- Tel al uw uitgaven op in een kolom naast uw inkomsten; op deze manier kunt u zien of u meer geld uitgeeft dan u verdient.

Hoe een budget te laten werken

Nu u al uw financiële informatie op één plek hebt, is het gemakkelijk om uw huisbudget te bekijken en de nodige wijzigingen in uw routine aan te brengen. Het is tijd om eens goed te kijken welke patronen er kunnen ontstaan.

Welk percentage van uw salaris besteedt u bijvoorbeeld aan huishoudelijke uitgaven in plaats van sociale uitgaven? Geef je te veel uit aan boodschappen of maaltijden? Heeft u aan het einde van de maand geld over, of geeft u meer uit dan u verdient en bent u afhankelijk van krediet? Deze vragen kunnen u helpen te begrijpen hoe u effectief kunt budgetteren. Het is misschien tijd om enkele wijzigingen aan te brengen.

Een manier om jezelf te stimuleren om je routine op kleine manieren te veranderen, is door de kosten van kleine dagelijkse uitgaven over een maand of een jaar bij elkaar op te tellen. Een kopje koffie, een ijsje of een tijdschrift kost misschien niet veel, maar deze kosten zullen in de loop van de maand of het jaar oplopen. Misschien kun je dat geld gebruiken om een mooier appartement, een langere vakantie of een nieuw kledingstuk te betalen?

Het stellen van doelen voor jezelf is een andere manier om het gemakkelijker te maken om geld te besparen. Langetermijndoelen - zoals het kopen van een huis, het upgraden van je auto of sparen voor je pensioen - zouden een aanvulling moeten zijn op kortetermijndoelen, zoals het verlagen van je restaurantrekening tot een bepaald bedrag per maand.

Deze stappen zullen u helpen uw huisbudget in evenwicht te brengen. Door alle financiële informatie van uw huishouden op één plek te verzamelen, behoudt u volledige controle over uw financiën.

Verwante artikelen