Een zorgvuldig budgetplan is erg belangrijk. Als u echter niet veel ervaring heeft met het beheren van uw geld, kan dit moeilijk lijken. Dit artikel biedt tips en trucs om u te helpen uw huishoud- en gezinsbudget gemakkelijk onder controle te houden.

Hoe gedetailleerder uw persoonlijk huishoudbudget, hoe nuttiger het is. Houd precies bij hoeveel geld u uitgeeft aan wat voor een maand. Zo kun je trends herkennen en je geld beter besteden. Zo gaan de heerlijke snacks die je onderweg eet en een grote huishoudelijke aankoop in principe over hetzelfde: eten. Als je de verleiding van snacks weerstaat, kun je veel meer geld besparen dan het verminderen van je maandelijkse basisbehoeften aan voedsel.

Budget op de juiste manier: uw persoonlijk budget

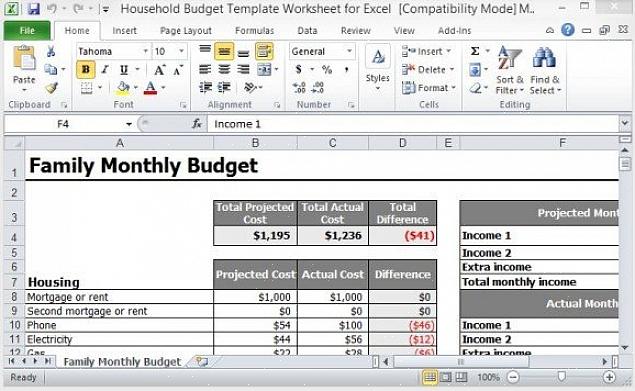

Om een huishoudbudget op te stellen, moet u precies weten wat uw inkomen is, waar u uw geld aan uitgeeft en wat u aan het einde van de maand overhoudt. De basis van een goede budgetplanning is een nauwkeurige vastlegging van inkomsten en uitgaven. Maak een spreadsheet, gebruik een notitieboekje of download een digitale persoonsgebonden budget-organizer op je computer of smartphone en houd maandelijks al je rekeningen en uitgaven bij.

Uw gezins- of gezinsbudget moet de volgende categorieën bevatten:

Huishoudelijke uitgaven: Deze omvatten huur, afbetalingen van leningen, water, verwarming, elektriciteit en, indien van toepassing, rekeningen voor afvalverwijdering, evenals belastingen, verzekeringen en reparatiekosten. Met uitzondering van de reparatiekosten zijn dit vaste kosten, aangezien deze iedere maand hetzelfde zijn.

Kosten van levensonderhoud: dit omvat voedsel, vervoer, producten voor persoonlijke verzorging en kleding.

Vrijetijdskosten: Denk hierbij aan restaurants en de bioscoop, sport en andere vrijetijdsbestedingen, maar ook uitgaven aan vakantie. Kosten voor levensonderhoud en vrije tijd zijn variabele kosten die u flexibel kunt aanpassen aan uw levensstijl.

Reserves: Schrijf ook eventuele bedragen op die u spaart voor noodgevallen en toekomstige uitgaven.

Noteer in een aparte kolom van uw plan alle inkomensbedragen zoals salaris, leningen of andere inkomsten, bijvoorbeeld uit huur en leasing, etc.

Zorg ervoor dat u uw inkomsten na belastingen gebruikt in plaats van uw inkomsten vóór belastingen en aftrekbare bedragen, anders worden uw berekeningen vertekend.

Tel al uw uitgaven bij elkaar op in een kolom naast uw inkomsten. Zo zie je in één oogopslag of je meer geld uitgeeft dan je verdient.

Zo werkt een budgetplanner

Nu u al uw financiële gegevens in één overzicht heeft, kunt u eenvoudig uw huishoudbudget inzien en eventuele wijzigingen aanbrengen in uw gebruikelijke uitgaven. Kijk goed of je patronen kunt zien. Welk percentage van uw salaris besteedt u aan huishoudelijke uitgaven? En welk aandeel voor vrijetijdskosten? Geef je te veel geld uit aan winkelen, reizen of uit eten gaan? Heeft u aan het einde van de maand geld over of geeft u meer uit dan u heeft en bent u afhankelijk van krediet? Deze vragen kunnen u helpen uw budget effectief te plannen. Het is misschien tijd om een paar wijzigingen aan te brengen.

Door alle gegevens over uw huishoudbudget in een centraal document in te voeren, heeft u altijd een volledig overzicht van uw inkomsten en uitgaven.